财务共享服务中心技术财务共享服务中心模式虽然具有许多优势,但这种模式并不适合于所有的企业,其有效运行需要强大的信息系统、管理模式和员工素质作为技术支撑

第一,信息系统支撑

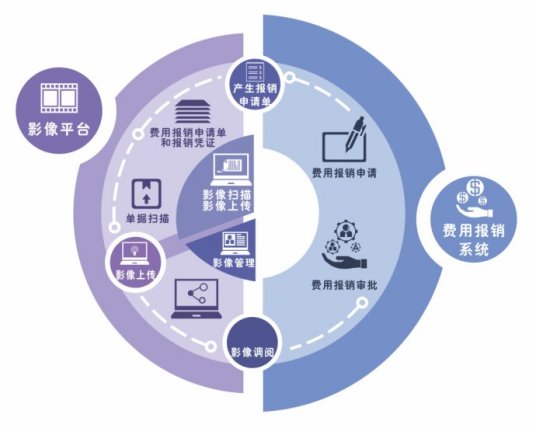

财务共享服务中心模式下,远程财务流程需要建立强大的网络系统,需要强大的企业信息系统作为IT平台

IT技术的发展,特别是“企业资源规划系统”(ERP System)的出现,推动了“财务共享服务”概念在企业界的实践和推广

利用ERP系统和其他信息技术“,财务共享服务”模式可以跨越地理距离的障碍,向其服务对象提供内容广泛的、持续的、反应迅速的服务

在财务共享服务模式下,只有通过IT平台来强化内部控制、降低风险、提高效率,才能实现“协同商务、集中管理”

所以必须建立一个财务共享服务的IT信息平台,让分子公司把数据导入系统,做到事前提示、事中控制、事后评价;可以在平台上建立财务模板,尽可能取消人工作业,让业务数据自动生成有用的财务信息;可以运用系统标准执行减少偏差及各业务单元可能的暗箱操作,降低各种隐含风险;可以通过设置让系统自动提示例外和预警;可以利用系统的开放性建立各数据共享接口和平台,满足各方不同需求;可以通过系统定期生成不同会计准则要求的报表及特殊报表等

在满足信息化的环境下,财务人员可以更好地使财务直接用于支持战略决策的增值分析,为公司战略发展提供及时正确的导向,根据市场快速调整业务策略、经营战术等

所以共享服务的模式是在信息技术支持下的管理变革,只有利用现代的IT技术,才能使企业集团的财务共享服务真正落到实处

第二,管理模式变革

财务共享服务模式,不是财务部门发起的,而是随着企业、集团公司的管理变革而产生的

当企业规模扩大、业务类型和管理层级不断增加时,企业分子公司的多套财务机构会使企业财务人员与管理费用快速膨胀、财务流程效率降低、重复设备投资规模加大、内控风险上升,多个独立、粗放而臃肿的财务“小流程”使总部统一协调财务变得越来越困难,增加盈利的代价就是加大风险

当这些现实严重毁损着企业的核心价值时,传统的财务管理模式已经成为制约企业发展的瓶颈

这时,企业必须站在战略的高度上,进行自身的管理变革,在变革中寻求突破

第三,财务组织变革

在共享服务模式里面,必须进行财务组织结构的深度变革

管理变革以后,要求财务部门高效多维度提供信息满足企业管理与发展的需求,而传统的分权式或集权式财务架构无法完全满足这些需求

分权管理的优势是客户导向、商业智能,弊端是分支机构在一线有比较大的管理部门,流程与制度繁杂,很多工作难以实现标准化;集权的优势是经济规模化、流程标准化,弊端是反应迟钝、不灵活、与业务分离

而财务共享服务是将共性的、重复的、标准化的业务放在共享服务中心,它同时汲取了分权和集权的优势,摒除各自的弊端,使财务共享中心成为企业的财务集成芯片,日常业务集中处理,总体职能向广阔和纵深发展,让财务在共享管理中直接体现出价值增值

通过财务共享方案的实施促使财务人员转型,使财务人员由记账转向财务建议、财务管理,为各个部门、各项业务提供财务支持,对市场变化作出反应,只有把工作重心转到高价值的决策支持上来,才能更好实现财务职能,满足企业战略、组织的需要

第四,财务制度与政策统一

如果没有一个统一的制度政策,即使进行组织架构改革,仍然会出现问题

所以必须要有统一规范的财务作业标准与流程,通过有效整合后,把制度政策配套起来切入到系统中去,保证前端业务部门按照制度和政策去运营,并根据外部环境和内部管理的需要不断完善与改进

第五,人力资源配置

由于整个流程的规模统一性要求所有员工对流程对一定基础的了解,所以在财务共享服务中心建立初期应大规模对各地员工进行培训

同时,财务共享服务中心模式下,远程交流使得其对员工的沟通技术及能力提出了较高的要求

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。