套利交易套利修正优点更低的波动率由于套利交易博取的是不同合约的价差收益,而价差的一个显著优点是通常具有更低的波动率,于是套利者面临的风险更小

一般而言,价差的波动比期货价格的波动小得多

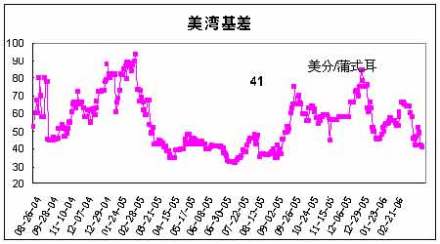

例如,上海期货交易所交易的铜每天的价格变化一般为400-700元/吨,但是相邻交割月份之间的价差每天变动约为80-100元/吨

许多商品价格的波动性都很强,需要日常监控

而价差的日内波动往往很小,只需要每天监控几次甚至更少

如果一个账户的资金波动很厉害,投机者必须存入更多的钱来防止可能的损失

利用套利交易,则很少有这样的担忧

有限的风险套利交易是唯一的具有有限风险的期货交易方式

由于套利行为的存在以及套利者之间的竞争选择,期货合约之间的价格偏差会得到纠正

考虑到套利的交易成本,期货合约之间的价差会维持在一个合理范围内,所以价差超过该范围的情况是不多的

这意味着你可以根据价差的历史统计,在历史的高位或低位区域建立套利头寸,同时你可以估算出所要承担的风险水平

更低的风险因为套利交易的对冲特性,它通常比单边交易有更低的风险

这是我们在比较套利和单边交易时需要考虑的重要因素

投资组合理论表明:由两个完全负相关的资产构成的投资组合最大程度地降低了组合风险

套利是同时买卖两个高度相关的期货合约,也就是构造了一个由两个几乎完全负相关的资产构成的投资组合,该组合的风险自然大大降低了

对涨跌停的保护许多套利交易的对冲特性,可以对涨跌停提供保护

因为政治事件、天气和政府报告等等,期货价格可以暴涨暴跌,有时甚至引起涨跌停,价格封死在涨跌停板上而无法成交

一个做反了的单边交易者在能够平仓之前会损失惨重

这往往会造成交易者的账户亏空,而需要追加保证金

在同样的环境下,套利交易者基本上都受到保护

以跨期套利为例,由于套利交易者在同一种商品既做多又做空,在涨跌停日,他的账户通常不会发生大幅亏损

虽然在涨跌停打开后,价差可能不朝交易者预测的方向走,但由此所造成的损失往往比单边交易小得多

风险/收益比率相对于给定的单边头寸,套利头寸可提供一个更有吸引力的风险/收益比率

虽然每次套利交易收益不很高,但成功率高,这是由价差的有限的风险、更低的风险以及更低的波动率特性带来的好处

长期而言,做单边交易盈利的只占少数,往往10个人中不超过3个人是盈利的

而套利不一样,它有收益稳定、低风险的特点,所以它具有更吸引人的收益/风险比率,从而更适宜大资金的运作

在持有单边头寸的多空双方激烈争夺过程中,套利者往往可以择机介入,轻松获利

价差比价格更容易预测期货的价格由于其较大的波动率往往不容易预测

在牛市中,期货价格会涨得出乎意料的高,而在熊市中,期货价格会跌得出乎意料的低

套利交易不是直接预测未来期货合约的价格变化,而是预测未来供求关系变化引起的价差的变化

做后一种预测显然比前一种预测的难度大为降低

决定未来影响商品价格的供求关系是十分复杂的,虽然有规律可循,但仍然包含许多不确定性

而预测价差的变化,则不必考虑所有影响供求关系的因素

由于两种期货合约的关联性,许多不确定的供求关系只会造成两种合约价格的同涨同跌,对价差的影响不大,对这一类供求关系就可以忽略了

预测两种合约间价差的变化只需要关注各合约对相同的供求关系变化反应的差异性,这种差异性决定了价差变动的方向和幅度

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。