分权管理财务预算管理所谓分权管理模式,是根据现代企业规模不断扩大、生产管理系统日趋复杂的情况下产生的

其强调企业下属执行者(各基层单位、职能部门)是一个责、权、利相结合的经济实体,并提出了与之相适应的三大假设前提:第一,企业是由多个人组成的一个群体,而这一群体处在不断变化的外界环境之中;第二,企业目标在很大程度上受到人的需求动机的驱使;第三,企业最高管理层是一个决策机构,他们通过各种预测、控制和激励手段来影响员工的行为

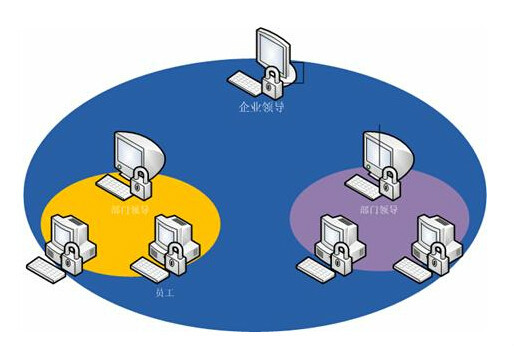

在分权管理模式下,财务预算管理体系的运作的明显特点是:大大提高了财务预算指标的现实性与可靠性,大大激发了下属执行预算的自觉性;部门与部门之间、个人与个人之间的信息得以充分交流,个人的预算目标在企业预算目标中得以充分的显示,并且使企业内部的资源有可能得到最佳的配置

可见,分权式管理模式是探索、寻求人的需求,激发这个预算管理体系中的每一部分,发掘人的无穷大的潜力,只要找到这样一种机制,就能取得良好的结果

综上所述,集权管理模式和分权管理模式各有利弊,分别适合于不同阶段、不同组织结构的企业,必须根据企业所处的经济市场环境决定具体采取何种财务预算管理模式

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。