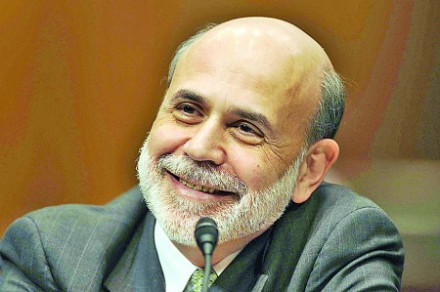

本·伯南克退出货币宽松美国联邦公开市场委员会(FOMC)于北京时间周四(2013年6月20日)凌晨公布了货币政策声明

随后美联储主席伯南克发表了讲话

而令市场感到意外的是,此次无论是美联储货币政策声明还是伯南克讲话,都一改以往模凌两可的风格,基调变得极为清晰,即只要经济条件满足美联储制定的目标,最早在2013年就有可能退出QE,看来美联储已经意识到了此前由于退出政策的模糊不清造成了金融市场的动荡最终会对美国经济的复苏进程产生影响,因此在市场的“逼宫行动”之下,美联储此次迫不得已一改往日的风格,明确给出了未来可能的退出时间

在此次会议上,FOMC决定将基准利率维持不变,符合市场广泛预期;同时继续预计FOMC很可能至少在失业率仍旧维持在6.5%上方、通胀率在未来一两年时间里较FOMC的2%长期目标高出不超过0.5个百分点、以及长期通胀预期仍旧十分稳定的条件下维持极低利率

FOMC同时决定维持资产购买计划的规模不变,并表示将在就业市场或通胀前景发生变化时提高或降低资产购买计划的步速,以维持合适的政策融通性

美联储清晰表述饱含深意而此前美联储之所以故意模糊退出政策的表述,可能是因为退出成本十分的高昂,美联储为将来顺利退出转嫁退出成本的重要手段

周四在货币政策清晰表述后,美国国债收益率和短期利率市场的大幅飙升已经很好的说明了这一点,这也表明美联储在和金融市场的博弈当中,最终败下阵来

未来美联储退出策略看来绝对不是一番风顺的,必将历经波折

但是从另一个角度看,这或许也说明了美联储的未来经济复苏前景是抱有一定信心的,尤其是在完成关键目标上,即降低失业率和控制通胀水平上

这在只有未来美国经济全面复苏,2013美国国债市场的异动才会自动修正,国债收益率才能回归至正常水平,才不会令美联储未来面临“进退两难”的境地

但是就目前来看,美国经济的整体状况只能用弱势复苏来形容,周四(2013年6月20日)公布的房市、制造业等数据好于预期,但美国劳工部(DOL)最新公布的上周美国初请失业金人数增长超过预期,这表明就业数据依旧没有摆脱反复状态

而另一大美联储关键标尺通胀水平也远离既定目标

所以必须认识到的是,不管其他经济指标表现如何强劲,失业率和通胀没能到达美联储既定目标之前,美联储是不会采取实质性的退出动作的

全球最大债券基金公司太平洋投资管理公司(PIMCO)首席执行官MohamedEl-Erian日前撰文称,隔夜金融市场反应重演了首次提到退出政策的情形

El-Erian在文中写道,固定收益品种、股票和商品市场几乎集体迎来投资者的抛售潮

一些市场的流动性蒸发还导致更凌乱的价格震荡

市场激烈的反应彰显投资者对于美联储要减少经济支持力度的忧虑

隔夜市场表现基本上重演了几周前美联储首次提到放缓QE的一幕

很多人会因此推测,美联储如果拒绝回头,坚持此前的言论,就是在承担预计到的风险

El-Erian认为美联储官员当前最需要做的是要有序地消除正在走高的过剩风险

El-Erian预计,市场要调整适应新的三重夹击:流动性、风险和期限价差

更高的波动性也会加重避险情绪,包括降低经纪商累积库存和大范围投资者回流本国的兴趣

El-Erian预计,日后市场的波动会更大,流动性错配也会越发严重

未来金融市场波动可能更大同时美联储在发布会议决议的同时也发布了未来三年间的经济状况预估报告

报告内容喜忧兼有

美联储下调了2013年度经济增速前景预期,原因可能是因而短期的经济受到了美国政府财政紧缩措施的冲击,但中长期前景仍然看好

因此从经济基本面角度上看,这降低了2013年启动退出的可能性,反而选择2014年退出对于美联储来说可能是一个更加好的时机

而在政策声明中提到的2013年9月份退出,可能有两方面的原因,一方面美联储急于终结当前金融市场的混乱情况,另一方面也是为自己的退出进行的提前预演,观察一下在退出预期之下金融市场的表现

为真正的退出制定切实可行的方案,即以最小的代价实现平稳退出

需要特别留意的是,市场和美联储更依赖持续显示实体经济真正稳步好转的迹象

这些迹象包括此后实际及预期名义GDP增长上升

在这种情况下,关注焦点将转移到将要公布的6月非农就业数据,市场对于数据的反应会较以往更为敏感,再鉴于未来一段时间美国金融市场可能因海外热钱回流而产生的流动性过剩的状况来看,未来金融市场波动可能交以往更为频繁、波幅可能更大

总之,美联储的退出已经是板上钉钉的事情,接下来的问题是退出时机和方式的问题了

评论:美联储主席伯南克的打算市场正在等一句痛快话,但很显然,美联储主席本·伯南克并不想满足这个愿望

2013年27月18日伯南克向美国国会众议院金融服务委员会发表了一份事先准备好的证词

伯南克称,美联储绝不会预先设定每月850亿美元债券购买计划的缩减进程,如果就业形势恶化、通货膨胀率无法回到美联储设定的2%的目标水平、抑或金融市场形势过紧,美联储可能维持现有购债计划不变,甚至会扩大购买规模

《华尔街日报》称这是迄今为止贝南克发表的观点最为清晰的讲话

这份证词随后被迅速公开传播,并且出现了截然不同的两个版本

路透社的报道称伯南克正准备削减债券购买的规模,这是因为在证词里伯南克的确语调一转,称如果经济形势好于美联储的预期,央行(美联储)可能会加速收缩购债计划

实际上,伯南克发挥了他一贯的特色,那便是对他自己不那么喜欢的事情保持模棱两可的态度

伯南克在此前一直坚持以量化宽松的方式来帮助美国尽快寻求经济复苏

这是美联储实施的第四轮量化宽松

与前三次量化宽松最大的不同是,2012年12月开始的这一轮没有结束的时间表,也没有资产购买的限额配置

伯南克不设立时间表的原因在于如果境况不好,他不需要为是否再次开启下一轮量化宽松而召开一次次无休无止的美联储听证会

此轮量化宽松即将结束的消息开始于2013年5月5日,当天凌晨美元飞涨,其他高息货币在这天兑美元急挫

澳币在5日之前可以兑换1.2元以上的美元,但在这天之后,澳币兑美元降到了1元以下,时至今日,这些高息货币兑美元也都没有走出颓势

市场上截然相反的两种观点正反映了两种完全不同的投资者

那些将风险资产转化成美元的人显然希望量化宽松越早结束越好

这样美元就会一直保有一种升值预期;而那些并未及时兑换美元,或者又重新换回风险资产的投资者显然则希望量化宽松越晚结束越好

量化宽松是一种在利率工具不太能发挥作用时的控制流动性的工具

它让央行得以印钞注入市场,但又因为这些钞票买入了特定的资产而可以将央行的账目表做平

也正是因为美国多次使用这个工具,给全世界的央行树立了一个非常不好的榜样

在此之后,日本、英国以及欧盟都加入了央行干预经济的队列中去

但实际上,央行是货币的守护者,货币是自由的,央行是不应该屈从于政府的旨意的

量化宽松很容易造成资产价格的飞涨,人们会购买更为长期兑现的资产来获得其他的收益

这便是在量化宽松后,原材料的价格都会飞涨的原因

英国已经明确将结束量化宽松,日本还一点迹象也没有

中国表示不会有大规模的刺激政策推出

此前正是因为美联储无限量的注入流动性计划让日元兑美元升高到了一个极为可怕和危险的境地

从长期来看,即便量化宽松结束,美元也不会变得强势

美联储购买的资产会有一批陆续到期,这些资产的规模也比较庞大,以美国政府的实力是没有可能买回这些资产的

届时美元不可能提高利率

量化宽松本来不应该开始,它不可能解决根本的问题,只会让政府的业绩看起来不那么糟糕而已

但比一种本来不应该开始的政策更糟糕的事情是让这个政策在不应该结束的时候结束

本轮量化宽松没有解决失业率的问题,之所以数据表现的更好是他们将更多的没有工作的人计入了无意愿工作的行列(也就是劳动参与率),无意愿工作就不能被统计进失业率的数据—对此伯南克其实是心知肚明的

路透调查:伯南克任内表现获较高评分路透调查中,受访分析师对他任期内的整体表现给出了颇高的评价

伯南克曾引领美国经济走出史上最严重的金融危机和多年不遇的经济衰退

在伯南克的执掌下,美联储进行了一些重大改革,包括引入定期的记者会制度

以前美联储一度像一座堡垒,甚至都不宣布政策改变

根据该调查,伯南克获得的分析师给分平均为8分,满分为10分,尽管他因未能预先发现隐患而受到指责

Manulife资产管理的首席分析师Bill Cheney表示,伯南克在金融危机前后的表现都基本正确,没有给10分的原因是,他事先未能采取防范措施,比如抵押贷款的监管措施

Cheney是53位打分的分析师中给分较高者之一

Naroff Economic Advisors的Joel Naroff评价伯南克为“优秀的危机管理者,但却未能预见危机

”Naroff称,因为这个原因,他对房市和金融市场崩溃要承担部分责任

尽管美国经济数年前已经走出衰退,但股市在飙升至纪录高位的同时却并未带动经济增长率上升,也未能惠及数以百万计的失业人口;而美国房市终于开始复苏,但坐拥大量现金的企业却并没有进行投资

伯南克动真格,美联储宣布缩减QE伯南克可能终于让投资者相信,量化宽松(QE)缩减并非“狼来了”

在他担任美联储主席的最后一次联邦公开市场委员会(FOMC)货币政策例会上,伯南克及其团队决定开始逐渐缩减其资产购买规模,但对利率保持严格控制

伯南克在例会结束后召开的新闻发布会上阐述美联储此次决定时指出:“即使经过此番缩减之后,我们还会继续快速扩充我们持有的证券规模

”他数次强调,开始缩减QE并不等同于收紧货币政策

周三,FOMC宣布将其每月债券购买规模减少100亿美元,至750亿美元

具体而言,美联储将把每月抵押贷款支持债券(MBS)的购买规模从400亿美元缩减至350亿美元,同时把每月美国国债的购买规模从450亿美元缩减至400亿美元

在新闻发布会期间,伯南克重申了进一步缩减QE的失业率阈值为6.5%,但达到该阈值并不会自动触发QE缩减

他预计美联储未来将以小步快走的方式逐步缩减QE规模,而利率环境保持宽松状况的时间将会“远远超过”失业率达到阈值的时间,尤其是如果通胀率保持在2%下方

他说,委员会“决心避免通胀率过高或过低

”他表示,因此美联储未来采取的行动将会取决于经济数据,这使得美联储未来加大QE缩减力度甚至再度提高QE规模都有可能

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。