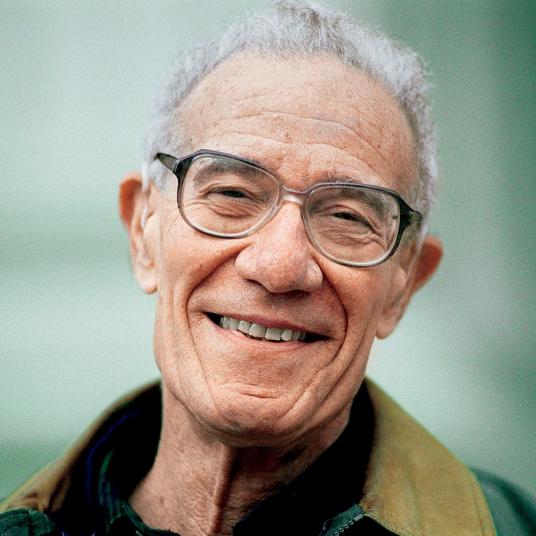

哈里·马科维茨主要思想研究经济学并非他们童年的梦想

他是在拿到学士学位之后选择硕士专业时才决定读经济学的

微观经济学和宏观经济学他都学得很好,但是他最感兴趣的是不确定性经济学,特别是冯·诺伊曼和摩根斯坦及马夏克关于预期效用的论点,弗里德曼——萨凡奇效用函数,以及萨凡奇对个人概率的辩解

马克维茨之所以荣获1990年诺贝经济学奖,是因为他“对现代金融经济学理论的开拓性研究,为投资者、股东及金融专家们提供了衡量不同金融资产投资的风险和收益的工具,以估计预测股票、债券等证券的价格”

马克维茨与另外两位获奖者的理论阐释了下述问题:在一个给定的证券投资总量中,如何使各种资产的风险与收益达到均衡;如何以这种风险和收益的均衡来决定证券的价格以及税率变动或企业破产等因素又怎样影响证券的价格

马克维茨的突出贡献是发展了资产选择理论

他于1952年发表的经典之作《资产选择》一文,将以往个别资产分析推进一个新阶段,他以资产组合为基础,配合投资者对风险的态度,进而进行资产选择的分析,由此产生了现代的有价证券投资理论

马克维茨关于资产选择理论的分析方法,有助于投资者选择最有利的投资组合,使其投资报酬最高,而风险最小

在有效市场假说产生和发展的同时,马克维茨于1952年把可能收益率的分布,以其方差为度量,来求得资产组合的风险

方差度量可能的收益率依赖于平均收益率的离散程度,离散程度越大,标准差就越高,意味着股票的风险越大

再结合奥斯本的期望收益率的概念,就可以得出在给定风险水平下投资者会要求得到期望收益率最高的资产组合

马克维茨的方法以“均值/方差有效性”知名,理性投资者将会选择其“有效边界”上的最优资产组合,即投资者是回避风险型的

资本资产定价模型在此基础上,夏普于1964年、利特纳于1965年和莫辛于1966年将EMH和马克维茨的资产组合理论结合起来,以资本资产定价模型命名,建立了一个以一般均衡框架中的理性预期为基础的投资者行为模型CAPM

此模型假定投资者有着同质的收益率预期,以相同的方式解读信息,而风险被再次定义为收益率的标准差,这样投资者在奥斯本和马克维茨意义上都是理性的

以此假定为前提,CAPM就投资者行为得出一系列结论:首先,对于所有投资者,最优资产组合都是市场资产组合,投资者不会为承担非市场风险得到补偿,因为最优资产组合是沿着资本市场线进行的;第二,高风险资产应为高收益率的补偿,由于风险现已与市场资产组合相联系,所以可以使用证券风险对于市场风险敏感性的线性度量,即贝塔(β),把所有的风险资产按它们的贝塔与期望收益率标识出来,从而得到一条截Y轴、无风险利率并经过市场资产组合的证券市场线,投资者的最优投资决策就沿该线进行

马克维茨的资产组合理论解释了为什么多样化可以降低风险,而CAPM解释了理性投资者将如何行动,从而使该理论保持了有关投资者行为模型的标准的地位(投资者以线性方式对信息做出反应,他们不以累积的方式对一个事件做出反应)

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。