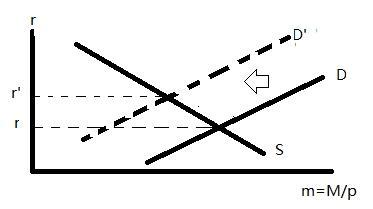

放松银根方式央行可以通过两种方式放松银根:改变货币价格(即利率)或改变货币数量

多年以来,正统的货币政策一直以前一个政策杠杆为中心

然而,随着通胀率回落、短期名义利率逼近零点,从原则上说,央行可以后一种方式、即数量杠杆来实施扩张性货币政策

影响经济活动的是实际利率而非名义利率

如果经济处于通缩状态,那么即使名义利率为零,实际利率也会保持正值

2000年日本面临的情况就是如此--名义利率已降至零点,但在实际利率为正值的情况下,低迷的货币需求仍不足以令货币政策发挥效力

这就是过去所说的“流动性陷阱”

央行放松银根的非常规方式主要有三种:第一,央行可以通过与外界沟通或量化宽松等方式,培养短期利率将长期保持低位的预期

2003年8月,美联储公开市场委员会在公报中称“适应性政策将维持相当长的时间”也是此类放松银根承诺的事例

第二,央行可以扩大其资产负债表的规模,以左右通胀预期

第三,央行可以改变其资产负债表的结构

如果投资者将不同资产视为非完全替代品,央行买进特定资产的操作就会对资产价格产生明显影响

就此而言,最好的例子就是长期美国国债

从理论上说,美联储可以大规模买进美国国债,以抑制收益率上升;日本央行在实行量化宽松政策期间,就曾进行这种操作

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。