财务管理循环应用特点财务循环的有效性是通过财务管理循环的有效性所实现的,因此, 研究财务管理循环的有效性更具有务实性

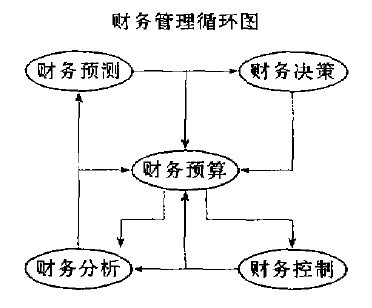

财务管理循环图示如下(见图):图表所揭示的财务管理循环过程是围绕财务预算而进行的,这与传统的财务预测—— 财务决策——财务预算——财务控制一财务分析的单项连接有明显的不同

它更注重于企业财务管理的实践

众所周知,财务管理的接心在于财务决策,图2之所以将财务预算作为循环圈中发挥多项作用并受制于多环节影响的“多媒体”,就是因为财务预算是财务预测和财务决策的可实施操作方案一也是组织、指挥、监督和调节财务活动的行动纲领

财务管理循环图揭示了以下事实:(一)财务预测是财务管理循环的起点在以财务为导向的企业管理活动中.财务预测往往不是孤立进行的,因为追逐经济趋势的企业市场行为的预测必颠与企业财力的能量相配合.也就是说,市场预测、生产预测需要与财务预测结合进行

简单扼要的生意经是有多少钱办多少事,在敢于冒险的经营者的理念中,不仅需要知道自己的钱可以办多少事.还需磊知道可以吸引多少别人的钱来办好自己的事 于是,不同理念的经营者对财务预测的目的不尽相同

由于财务预测是财务决策的前提,也是财务预算的原始依据.所以,预测信息的多样本采集和因素的变动性预测分析就显得非常必要

如果财务预测其偏重于一种事态倾向,可能导致无效预测或者错误预测, 其后果是不言而喻的

(二)财务决策是财务管理循环的战略选择财务决策不允许失误!这是市场竞争严酷现实的警告

保证决策正确性的措施就是要实行决策的科学论证 在财务决策的相关内容中,筹资决策的影响重于股利分配决策的影响,投资决策的影响重于筹资决策的影响

因此,投资决策慎之又慎,这是中外学者和企业家的普遍共识

(三)财务预算是财务管理循环的行动指南财务预算是企业财务管理的战术安排,需要具备可操作性、灵活性和激励性的基本特征

在经济效益目标的驱使下,财务预算在企业全面预算中占有核心地位;在以人为本的企业文化中,财务预算与责任预算应当成为合理的“搭档”

只有将财务预算真正作为企业全体员工的既定任务,才能使财务管理循环在有效性的框架内运行;如果失去预算的严肃性或者不具备严格要求的约束,企业员工的内在潜能就很难自动释放出来

(四)财务控制是财务管理循环的执行要素西方管理学家认为,管理控制是延续不断、反复发生的过程,在这个过程中,管理者力争在特定的期限内,以经济、有效的方式完成各项既定目标

由于财务控制指标的综台性对某个经营部门或者经营岗位不具有明确性,所以将财务上的大指标划分为小指标,将综合指标划分为具体指标则是实施科学控制的首要工作

财务控制的成功与否和授权是否适当紧密相关

企业经营者如果对下级管理者授权过度, 就可能造成放弃控制权而最终无法驾驭全局的局面 企业经营者如果对下级管理者授权不足, 则可能造成下级管理者无所 事和处于事事请示的状态中 所以,财务控制权必须适应企业的业务类型和财务管理组织结构,形成事事有人管的权责确定控制系统

(五)财务分析是财务管理循环承上启下的评价总结财务分析是以企业财务报告反映的财务指标为主要依据,对企业财务状况进行评价的财务管理业务手段

财务分析按其分析主体可以划分为内部分析和外部分析

内部分析是由企业经营者及其受才务管理专职人员所进行的分析;外部分析主要是投资人、债权人及其他利益相关单位所进行的分析

由于上述财务分析主体的立场不同,财务分析的重点也不尽相同

在正常情况下,企业经营者的财务分析是比较全面的

企业偿债能力、盈利能力、营运能力以及综合财务状况和未来财务预期都是企业经营者的分析内容

经营者通过财务分析,可以为下一轮的财务管理循环提出应当解决的问题, 睫企业财务预测、财务预算等各项工作开展的科学台理

总之,财务管理循环的有效性依赖于财务管理各个环节的工作效率,其中,财务决策是决定财务管理工作全局的核心,财务预测、财务预算、财务控制和财务分析都应当为财务决策的科学化发挥有效的促进作用

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。