目标成本目标管理今天在市场中运行的企业,有一种感觉,提高生产力途径很多,但不外乎都是“多收少支”

而市场利益平均化,却呈收降支升的趋势,从而致使目标成本管理日益重要

据安达信顾问公司(Andersen Consulting)进行的一项调查表明,亚洲40%的企业依靠削减成本生存

由于目前国际市场需求增长缓慢,出口商品如不降价较难找到出路

出于自身生存的考虑,不少出口商把目光转向了直接成本要素,比如强行降低原材料的价格或档次,严格控制人工费用,这在原材料费用占总成本比重60%甚至90%的制造行业,往往能收到立竿见影的效果

但是,安达信顾问公司的经理Charles Chun先生指出,“成本措施并没有能鼓励企业从根本上实施变革,从而为自己赢得长期的优势”

要想有长期效果,就只能从战略的高度来实施成本控制

换句话说,不是要削减成本,而是要提高生产力、缩短生产周期、增加产量并确保产品质量

这正是丰田、富士胶片和佳能等日本企业长期以来所奉行的策略,从而使它们得以成为传统上的低成本领先者

丰田公司曾经提出两个简单的公式来说明企业的经营观

公式一:价格=成本+利润,称之为成本主义,以这个观念经营企业肯定要垮台

公式二:利润=价格-成本,它的经济意义是价格由市场决定,企业要获得利润就要学会降低成本

丰田公司以公式二作为企业经营观,奋斗几十年成为经济效益最好的汽车制造企业

也就是我们倡导的“倒逼成本”法的经营观念

单纯地削减成本,把成本的降低作为唯一目标,并不能得到有远见的企业家的赞同

单纯地追求削减成本,一般简单的做法都会降低原材料的购进价格或档次;或者减少单一产品的物料投入(偷料);或者考虑降低工艺过程的造价,从而达到削减成本的目的

这将会导致产品质量的下降,企业劳力资源的流失,甚至失去已经拥有的市场……实施成本控制,我们对供应方的选择都是经过严格的筛选,从不贪便宜买劣等原料,也从不以节省人工费用来降低成本

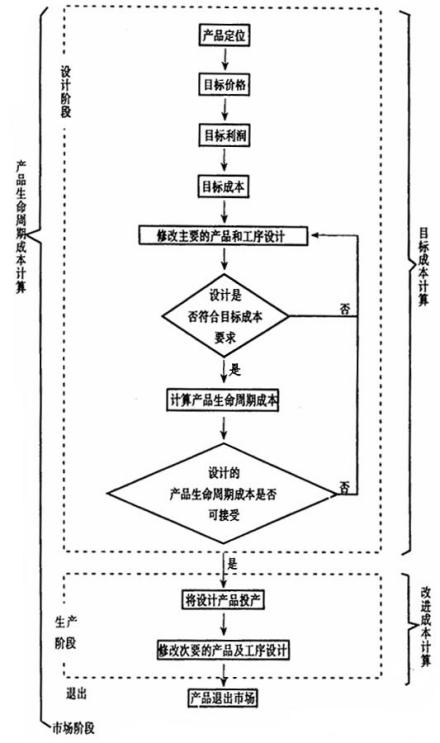

因此如何科学地降低成本,求得生产成本和产品质量的均衡,才是成本控制的主要问题,目标成本管理是成本控制的一个主要方法

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。