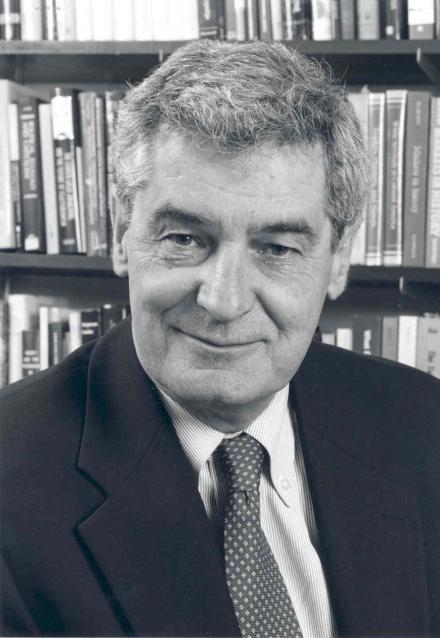

罗伯特·默顿成就罗伯特·默顿 (Robert Merton)哈佛大学的资深教授,1944年生于美国纽约,曾就读于哥伦比亚大学、加州理工学院

1997年度的诺贝尔经济学奖获得者

他在期权定价理论方面作出了杰出贡献,这是经济学界对期权定价理论巨大意义的充分肯定

由已故的布莱克(Fischer Black)博士和舒尔斯教授一起在1973 年发表在“政治经济学杂志”上的第一个期权定价模型,是现代金融学的 一座辉煌里程碑

在随后推广和完善该期权定价的过程中,默顿教授作出 了突出贡献

金融交易的核心技术是对所交易的金融工具(或称有价证券 )进行正确的估值和定价,期权定价理论成果与金融市场的实际操作有非常紧密的联系,被直接应用于金融交易实践并产生了巨大的影响,推动了全球衍生金融市场的迅猛发展

由于期权是构造新型金融产品(包括新型金融工具和金融服务)的最重要类型的零部件,大量涌现的期权、新型金融产品和技术手段使金融市场具备了更为充分地转移风险和进行套期保值的能力;当然也为大规模的金融投机活动创造了许多新的机会和提供了新的工具和手段

只有深刻理解这些新型金融产品的特性,才能加强金融监管,规范市场行为,控制总体金融风险,保持金融系统的稳定和发展

期权除了在以上各种金融交易及风险管理中起作用之外,期权定价的思想已经进一步延伸应用到现实经济生活中,这才是其长久生命力所在

现实经济生活中存在许多隐蔽的期权,例如定期存款隐含着可以提前支取的期权;公司制企业在破产清算时股东只承担有限债务责任隐含着股东有放弃企业、将部分亏损转移给债权人的期权;各种具有可转换特性的金融工具都隐含着期权;保险费的定价;无形资产评估等等

在所有这些方面,期权定价理论都提供了重要的理论基础

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。