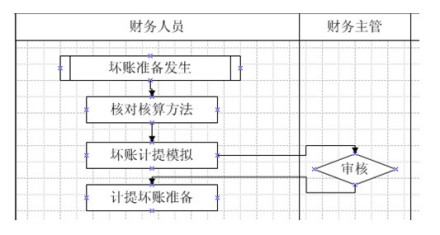

坏账损失年度计提以后的年度计提坏账准备时,可分为三个步骤进行:第一步,确定“坏账准备”账户应保持的贷方余额,该余额=当年年末应收账款余额×计提比例,设为a;第二步,确定计提前“坏账准备”账户的余额;设为b;第三步,比较a和b的大小,比较的结果有补提、冲销、既不补提也不冲销三种情况

例2:1997年10月长兴公司实际发生坏账损失4000元;当年年末应收账款余额为120000元

1997年10月借:坏账准备4000贷:应收账款40001997年底“坏账准备”账户贷方应保持余额=120000×5%=6000(元);计提前“坏账准备”账户的余额(贷方)=5000-4000=1000(元);因此应补提5000元

借:管理费用5000贷:坏账准备5000若本例中,1997年10月长兴公司实际发生坏账损失6000元,其他条件不变

则:1997年10月借:坏账准备6000贷:应收账款60001997年底“坏账准备”账户贷方应保持余额=120000×5%=6000(元);计提前“坏账准备”账户的余额(借方)=6000-5000=1000(元);因此应补提7000元

借:管理费用7000贷:坏账准备7000坏账损失例3:1998年10月长兴公司上年确认的坏账损失4000元又收回;当年年末应收账款余额为150000元

1998年10月借:应收账款4000贷:坏账准备4000借:银行存款4000贷贷:应收账款40001998年底“坏账准备”账户贷方应保持余额=150000×5%=7500(元);计提前“坏账准备”账户余额(贷方)=6000+4000=10000(元);因此应冲销2500元

借:坏账准备2500贷:管理费用2500例4:1999年8月长兴公司实际发生坏账损失3500元;当年年末应收账款余额为80000元

1999年8月借:坏账准备3500贷:应收账款35001999年底“坏账准备”账户贷方应保持余额=80000×5%=4000(元);计提前“坏账准备”账户余额(贷方)=7500-3500=4000(元);因此既不补提也不冲销,即不需要进行会计处理

综上所述,在采用年末余额百分比法计提坏账准备时,始终要掌握这样一个原则,即当年坏账准备计提后,一定要保持“坏账准备贷方余额÷应收账款年末余额=计提比例”这一等式成立

此外,关于备抵法,我们还应注意以下几点:(1)上市公司采用备抵法时,其具体方法及计提比例均由公司自行确定;(2)上市公司的其他应收款需计提坏账准备,应收票据根据新会计准则也应计提坏账准备;(3)预付账款根据新会计准则应计提坏账准备;(4)在预收账款登记在“应收账款”账户的情况下,计提坏账准备所依据的基数应剔除预收账款因素;(5)以上介绍的年末余额百分比法的原理可以推而广之,进一步应用到存货跌价准备、短期投资跌价准备、长期投资减值准备等的计提

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。