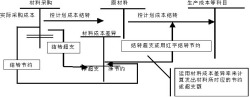

计划成本注意问题1、防止人为提高成本差异率有些企业,为了控制超额利润,大都从隐匿收入和虚增成本两个方面进行作弊,人为提高材料成本差异率,多分摊材料成本差异,是采用计划成本进行日常核算企业的常用作弊手段

如某企业为了逃避所得税,采用提高材料成本差异率的手段,该企业全年产品生产领用原材料的计划成本平均每月3000万元,每月应计原材料成本差异率在95~92.8%之间,经过调整,每月的人为差异率都比应计差异率提高1.5%,全年即可多分摊材料成本差异500多万元

2、防止人为压低差异率与提高成本差异率相反,有些企业为了完成承包任务,而人为地压低材料成本差异率,用来降低成本,虚增销售利润,实现承包任务

3、防止计划成本过度偏离实际成本根据财会制度规定,采用计划成本进行材料日常核算,计划价格通常以不高于或不低于实际价格的10%为宜,有的企业为了调节产品成本利润,有意过高或过低地确定材料的计划价格,甚至对已制订的接近实际价格的计划价格,有意大幅度地上调或下压

从而人为地调整"材料成本差异"帐户余额,而达到调节利润的目的

以上内容由大学时代综合整理自互联网,实际情况请以官方资料为准。